Многие уже успели оценить достоинства пластиковых карт Сбербанка. Кроме расчетов в рублях, носители поддерживают валютные транзакции, комфортны в обращении в стране и за рубежом. Выезд за границу в командировку или на отдых сопровождается минимумом формальностей при прохождении таможенного досмотра.

Дебетовые карты рассматриваются как надежное «хранилище» собственных денег, удобны для зачисления заработных плат, получения пенсий и переводов. Что касается кредиток, мнения держателей об опыте использования — диаметрально противоположны.

Большинство отмечают, что кредитная карта — удобная альтернатива нецелевому потребительскому кредитованию. Это возможность иметь необходимый запас для пополнения семейного бюджета. Карточный пластик образует потребителю «финансовую подушку» для крупных покупок в торговой сети.

Другие пользователи сетуют на высокие проценты, рост долговой нагрузки и неудобства, связанные с контролем расходов. Но весь мир давно пользуется кредитными картами, и видит в этом только прогресс. Поэтому, проблема, возможно, заключается в неумелом обращении с карточным инструментом.

Так, что такое кредитная карта Сбербанка и как ею пользоваться выгодно, чтобы было удобно и бесплатно?

Условия пользования картой Сбербанка

Планируя оформить кредитную карту Сбербанка, держателю рекомендуем обратить внимание на условия пользования:

- Носитель эмитируется на три года. По окончании срока, перевыпуск карточки проводится бесплатно. Выпуск дополнительных носителей не проводится.

- Карта открывается в российских рублях, но рассчитываться можно в валюте любой страны. Расчетную операцию будет сопровождать конвертация по курсу, установленному банком.

- Уровень носителя. Определяет доступ к привилегиям, стоимость обслуживания, кредитный лимит и процентную ставку.

- Условия эмиссии. Носители эмитируются для массового обращения и предварительно одобренные (на специальных условиях).

- Анонсируя кредитный лимит, Сбербанк показывает максимальный предел. Конкретная сумма кредита, резервируемая на карте, определяется индивидуально.

В последующей таблице сгруппирована информация об условиях обслуживания носителей Visa и MasterCard Credit.

Оферта Momentum Classic / Standard Gold Platinum Годовая комиссия, руб. 750 750-900 3000-3500 4900 Процентная ставка От 23,9% 27,9% и 23,9% для спец. условий 27,9% и 23,9% для предодобренных Кредитный лимит, тыс. руб. До 300 300 и до 600 для спец. условий 300-600

Предварительно одобренные карты не предусматривают годовых платежей за услуги банка.

Получение

Кредитная карта Сбербанка оформляется по заявке клиента, которую можно подать непосредственно в отделении или в онлайн. К клиенту банк предъявляет требования:

- по возрасту — не моложе 21-го и не старше 65 лет;

- по стажу — не менее 1 года на последнем месте работы;

- по прописке — наличие постоянной или временной регистрации в регионе расположения кредитующего подразделения.

Для получения карты подают:

- паспорт;

- форму 2-НДФЛ или документ по образцу банка, подтверждающий доходы за последние полгода;

- заверенную копию трудовой книжки.

Документы и кредитная история будущего заемщика проверяются в течение нескольких дней, потом подписывают договор обслуживания. Эмиссия носителя займет от 7 до 21-го дня, затем он вручается клиенту вместе со специальным конвертом, где хранится ПИН-код.

Чтобы не возникало проблем при расчетах за границей, при получении сверяют данные держателя, эмбоссированные на лицевой стороне, с написанием фамилии и имени в загранпаспорте.

Активация

Карточку, поступившую в обращение, активируют. Процедура проводится не ранее суток после эмиссии. Активация пластика проводится держателем самостоятельно или с помощью сотрудника Сбербанка. Помним, что в целях безопасности, карточные носители не активируют через колл-центр или горячую линию.

Носитель вкладывают в «карман» банкомата и направляют запрос на предоставление баланса или зачисление небольшой суммы. Для подтверждения действий, вводят ПИН-код — карта активна. Важна дата активации кредитки – это начало отсчета грейс-периода.

Процентная ставка

Процент по кредитной карте Сбербанка дифференцирован в зависимости от условий эмиссии:

- для массового предложения — 27,9% годовых;

- для предодобренных носителей — 23,9% в год.

Узнать процентную ставку можно разными способами. В договоре на обслуживание, в разделе условий, указан годовой процент. Можно подойти в отделение с карточкой и паспортом и выяснить информацию у сотрудника банка. Доступно проинформирует об условиях оператор call-центра, предварительно выяснив номер носителя и личные данные держателя.

Какой процент по кредитной карте Сбербанка, клиент может определить, посетив «личный кабинет» системы «Сбербанк онлайн», где увидит сумму платежа и дату внесения. Здесь же находится вкладка онлайн-консультации, с помощью которой можно задать вопрос интерактивно.

Удобным способом получения финансовой информации является СМС-информирование. Подключив услугу, клиенту поступают сообщения о сумме платежей, сроках внесения. Здесь же значатся проценты.

Кредитная карта без процентов

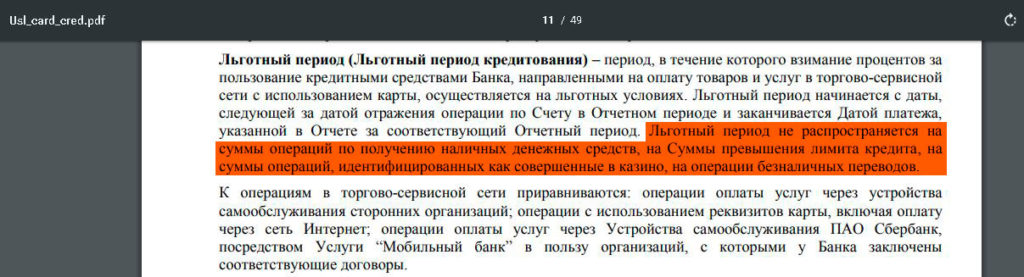

Пользование кредитными карточками любого уровня предусматривает льготный 50-дневный период, когда проценты за кредит не начисляются. Правильное использование заемных средств в грейс-период и своевременный расчет превратят кредитку с небольшим лимитом в постоянно возобновляемую кредитную линию.

Чтобы действительно кредитка стала беспроцентной, держателю надо знать, что:

- Льготный период рассчитывается в календарных днях. Его отсчет ведут от даты активации носителя.

- При возврате кредита, деньги зачисляются следующим днем, поэтому вносить задолженность на счет надо накануне. Если перечисление проводят из другого банка — платеж может поступить через 2–3 дня.

- Неприятности в виде пени могут возникнуть, если дата платежа пришлась на выходные или длительные праздники.

Соблюдение нехитрых правил grace-периода сделает любую кредитку Сбербанка льготной, беспроцентной.

Как считаются проценты

Своевременное возмещение займа в течение льготного периода избавляет заемщика от лишних расходов. Но объективные причины могут привести к задержке платежа. Тогда, как начисляются проценты по кредитной карте Сбербанка? Покажем на примере.

Пусть на протяжении отчетного срока израсходовано 30 тыс. руб., внесение которых клиент задержал на 10 дней.

Обязательства перед банком будут состоять:

- Из обязательного платежа в размере 5% от суммы долга: 30 тыс. руб. х 5% = 1500 руб.

- Посчитаем % за кредит. Для этого применим простую формулу: Пл = Кр х Скр / 365 х Д,

где:

- Пл — платеж по условиям карты, руб.;

- Кр — сумма задолженности перед банком;

- Скр — процентная ставка по кредитной карте Сбербанка, например, 27,9%;

- Д — количество дней задолженности.

При 10-дневной просрочке и внесенном минимуме, плата за пользование кредитом составит: ((30000-1500)х 27,9%) / 365 х 10 = 217,85 руб.

- Посчитаем пеню в размере 0,1% за каждый день неуплаты: (28500 х 0,1%) х 10 = 285 руб.

В итоге, нарушение обязательств вылилось в дополнительные расходы 502,85 руб. Чтобы избежать увеличения долга, клиенту надо вернуть (28500 + 502,85) = 29002,85 руб. В следующем периоде, при нарушении обязательств, применяется повышенная процентная ставка — 36% годовых.

Важные моменты и «подводные камни»

Ежедневное начисление пени за просрочку превратит небольшую сумму кредита в растущий «долговой ком». Внесенные на счет деньги вначале поступают на погашение пени, затем — процентов по кредиту и остаток — на покрытие долга.

Если на счет поступила недостаточная сумма, непокрытое обязательство продолжает оставаться источником начисления штрафных санкций. Систематические нарушения финансовой дисциплины приводят к блокировке счета и карты.

Грубое игнорирование обязательств перед кредитором грозит заемщику судебным иском. Если решение суда подтвердит справедливость претензий банка, в дело вступят судебные приставы. В погашение долга может быть описано имущество должника и реализовано с открытых торгов.

Как грамотно и выгодно пользоваться кредитной картой?

Существование льготного периода и правильное его использование, дают клиенту значительные преимущества. Покажем, как грамотно рассчитать грейс-период.

Срок беспроцентного пользования картой состоит из 30 дней отчетного и 20 платежного периода. Начало отсчитывают от даты активации кредитной карты, а не от покупок.

Например, кредитка активирована 15 февраля 2018-го, тогда 16 марта закончится отчетный период. Проверяем, на какую сумму были сделаны за это время приобретения. Далее, в последующие 20-ть дней, по 5 апреля, необходимо банку вернуть использованные средства.

Следующий отчетный срок, когда делаем покупки, длится с 17 марта по 15 апреля, а рассчитываемся с кредитором до 5 мая.

Допустим, мы совершили очередную покупку 29 марта, но отчетная дата так и останется — 15 апреля, а окончательный расчет должен наступить — 5 мая. При этом наш грейс-период уменьшился на 12 дней.

Специалисты советуют, расчеты с кредиткой планировать в начале отчетного периода, тогда у клиента останется больше времени на возмещение займа.

Установив конечный расчетный день, контролируем, не приходится ли дата на выходные или праздники. Если — да, платеж необходимо выполнить вовремя. Иногда клиенты проводят оплату через другие банковские структуры.

Срок зачисления составляет от нескольких минут, до 2-3 суток. Чтобы не просрочить, выполните операцию за несколько дней.

Контролировать процесс помогает «Сбербанк онлайн». Войдя в личный кабинет, клиент видит:

- перечень имеющихся кредитных носителей;

- доступный лимит по кредиту;

- дату и сумму очередного платежа.

Особых сложностей в исчислении grace-периода не возникает. Важно быть внимательным к расходам и правильно рассчитать собственные финансовые возможности.

Как снизить процент по кредитной карте

Оформляя кредитку, держатель подписывает со Сбербанком договор об условиях кредитования. Процентная ставка — часть договорных отношений сторон, и на ее снижение банк вряд ли согласится. Но существуют другие способы понизить процент. Если клиент доказал свою обязательность и платежеспособность, является владельцем зарплатного или депозитного счета, банк предложит оформить предодобренную кредитную карту.

Носитель на спецусловиях Сбербанк эмитирует с заранее установленным лимитом, сумма которого определена на основе данных о движении денег по открытым счетам клиента. Процент уменьшается до 23,9% для карт любого класса.

Что можно оплачивать кредитной картой без процентов

Кредитная карточка предназначена для безналичных платежей. Ею оплачивают покупки в магазинах и интернет-магазинах, посещение кафе, ресторанов. Небольшой пластик постепенно вытесняет из обихода наличные деньги.

Чтобы заинтересовать клиента именно в такой форме расчетов, Сбербанк предложил выгодный кэшбэк. За каждый рубль, использованный с карты, держатель получает бонусы по программе «Спасибо от Сбербанка», а для пластика типа «Аэрофлот» поощрения начисляются в виде бонусных миль.

Поощрительные баллы трансформируются в скидки при покупках товаров в партнерских структурах банка, оплате авиабилетов, отелей.

Какой процент за снятие наличных?

Снимать наличные с кредитки не очень выгодно. Операция сопровождается существенными комиссионными: в структурах Сбербанка — 3% от суммы, а в других банках — 4% от снимаемых средств, но не менее 390 руб. Начисленные комиссионные также будут списаны со счета и включены в сумму задолженности по кредиту.

Льготный период на снятие наличных не распространяется, проценты за пользование кредитом будут начисляться со дня списания денег со счета. Если клиент просрочил возврат займа, начисляется неустойка, в размере 36,0% годовых.

Что будет, если не пользовался кредиткой?

Иногда, клиент оформляет кредитку Сбербанка «про запас» и не пользуется ею. Возникают закономерные вопросы, о плате за обслуживание.

Банк информирует: до тех пор, пока держатель не совершил первый платеж с картой, с нее не проводится списание комиссии за обслуживание, даже если носитель активирован.

Но бывает так, что пластик потребовался держателю через два года после получения. Тогда плата за банковские услуги будет списана за трехлетний период: текущий и два предшествующих года.

Как и куда сдать, если не пользовался

Обращаем внимание, что владельцем карт является банк-эмитент. Поэтому сложности, касающиеся уничтожения карточных носителей, решаются только банком, а не держателем пластика.

В ситуации, когда карта клиенту не нужна, обращаются в отделение Сбербанка, чтобы написать заявление на закрытие счета. Кредитный носитель передается сотруднику банка и уничтожается в присутствии клиента.

Закрытие кредитной карты

Решение закрыть кредитную карточку принимается держателями по многим причинам. Чаще всего — утеря или кража. Но бывают случаи, когда карточку закрывают только потому, что сложно разобраться с процентами, платежами. Вне зависимости от причин, решение держателем принимается самостоятельно.

Закрытие кредитки проходит в несколько этапов.

Первое, что необходимо выполнить — погасить задолженности и получить выписку-подтверждение у операциониста. Если на счете, кроме кредита были собственные деньги, их перечисляют на дебетовый носитель или электронный кошелек. Неиспользованный остаток кредитного лимита возвращается банку.

Рекомендуют отключить активированные сервисы и автоплатежи, чтобы избежать непредвиденных расходов.

Далее, обращаются в отделение, где был открыт носитель, с паспортом, карточкой, выпиской со счета. На бланке установленной формы пишут заявление о закрытии счета, и передают карту работнику банка, который обязан уничтожить носитель при клиенте, разрезав магнитную полосу.

Через некоторое время Сбербанк примет решение счет закрыть, а клиент получит соответствующую SMS на мобильный телефон. В течение 45 дней необходимо получить документальное подтверждение о закрытии счета. Только тогда карта считается закрытой. Уведомление банка о закрытии хранят 3 года.

Возможные ошибки и полезные советы по пользованию кредиткой

Внимательно изучите договор и сделайте заметки о платежах, комиссиях, а также платных сервисах, которыми являются получение выписок и СМС-информирование. Выясните порядок списания платы за обслуживание: одноразово или с периодичностью. Квитанции, подтверждающие возврат платежей, хранят не менее полугода.

Существуют транзакции, для которых кредитная карта не предназначена:

- денежные переводы другим контрагентам;

- оплата услуг ЖКХ;

- пополнение устройств сотовой связи;

- погашение обязательств перед бюджетом: штрафы, налоги, госпошлины.

Перечисленные операции не предусматривают грейс-периода, и процент за пользование будет начисляться от даты платежа, что некоторые держатели оставляют без внимания.

Заключение

Несмотря на отдельные критические замечания, кредитная карта Сбербанка — удобный финансовый инструмент. При взвешенном подходе и умелом использовании, обеспечит самые выгодные условия кредитования в пределах лимита.

Источник

Обновлено 24.05.2019.

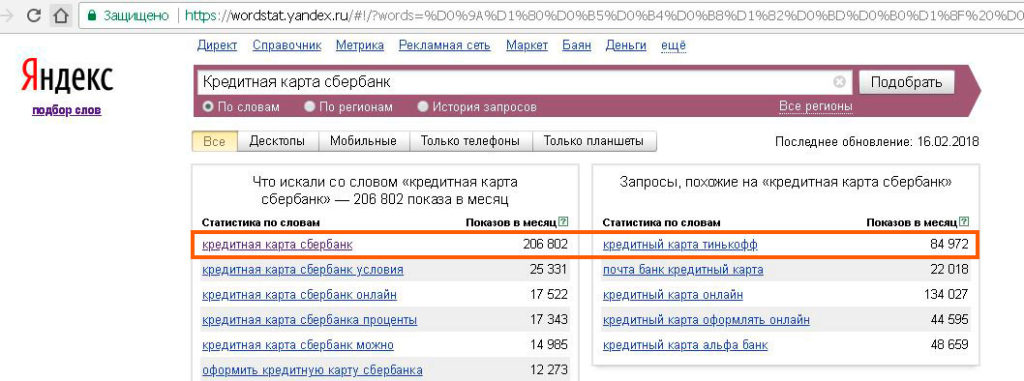

Кредитная карта Сбербанка – это самая популярная кредитка в России, а для многих клиентов – это ещё и их первая кредитка. Согласно статистике поисковых запросов Яндекса, кредитной картой Сбербанка интересуются почти в три раза чаще, чем кредитками «Тинькофф Банка» (206 тыс. запросов за месяц против 84 тыс.):

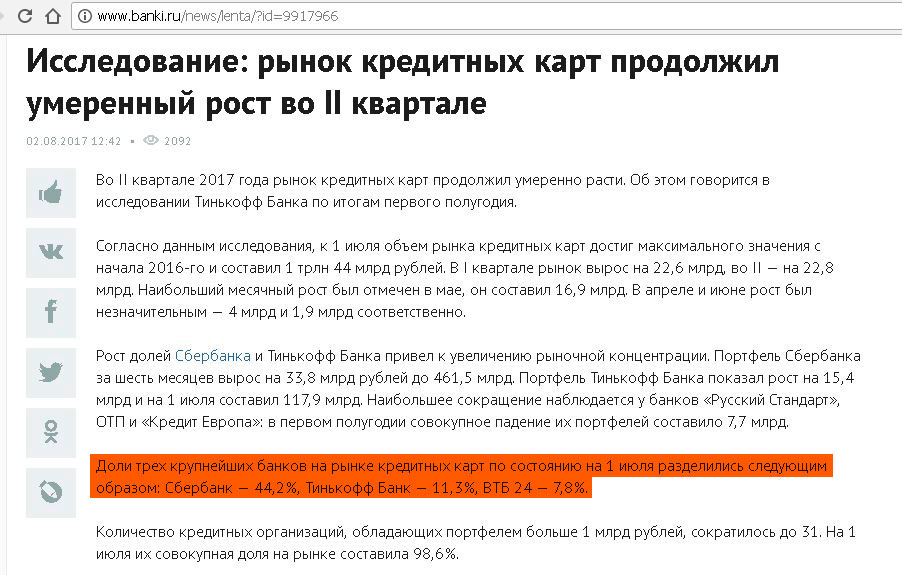

Исследования самого «Тинькофф Банка» показывают, что кредитные карты Сбера занимают аж 44,2% всего рынка:

Скептики могут сразу возразить, что особой заслуги «Зеленого Слона» в этом нет, на самом деле в его кредитках, как и в других продуктах, нет ничего интересного. Решающую роль здесь играет только количество отделений банка по стране.

Я вполне согласен с таким утверждением относительно вкладов и дебетовых карт. Ставки по депозитам невысокие, а дебетовки без процента на остаток и нормального кэшбэка. А вот с кредитными продуктами не всё так однозначно.

При правильном использовании и для определенных задач кредитные карты Сбербанка могут оказаться вполне выгодными.

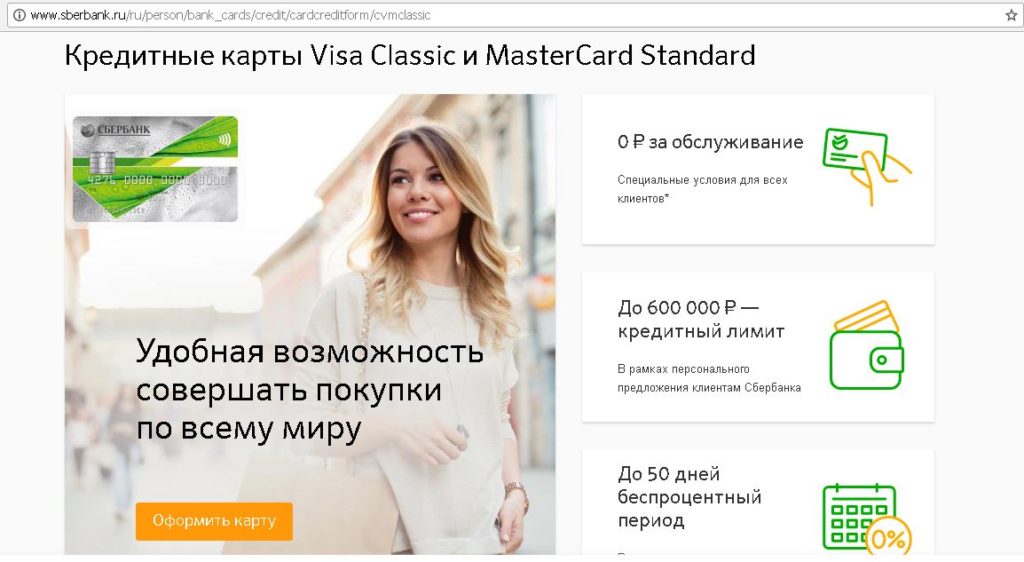

Вот как выглядит реклама кредиток на сайте:

Кредитная карта Сбербанка. Достоинства

1 Повышает вероятность получения выгодного кредита и ипотеки.

Сбербанк привлекает деньги населения под невысокие проценты, что, конечно, плохо для вкладчиков, но именно благодаря этому Сбер имеет возможность предлагать кредиты с самыми низкими процентными ставками на рынке.

Не секрет, что большинство кредитных организаций всеми правдами и неправдами навязывает страховки при выдаче кредита, Сбер здесь не исключение. Причём обычно предлагается коллективная страховка, на которую не распространяется «период охлаждения», т.е. от нее нельзя отказаться в течение 14 дней и вернуть деньги согласно Указанию Банка России от 20.11.2015 N 3854-У.

Однако и здесь Сбербанк выглядит предпочтительнее конкурентов, у него в самих договорах коллективного страхования (в таких договорах страхователем является банк, а не вы) прописано право клиента на отказ от страховки в течение 14 дней и возврат денег:

Сотрудники Сбербанка могут заявлять, что возможности отказа от страховки и возврата денег нет, на самом деле это не так, правда на вашей стороне:

Каких-то особых юридических знаний для отказа от страховки не требуется, достаточно заявления. Подробнее о возврате денег за страховку можно почитать здесь: «Возврат страховки по кредиту: инструкция».

Таким образом, оформляя потребительский кредит или ипотеку в Сбербанке, мы экономим несколько процентных пунктов (в пересчете на деньги – это десятки и даже сотни тысяч рублей в зависимости от суммы и срока), к тому же можно ещё и безболезненно отказаться от навязанной страховки (ещё несколько десятков тысяч рублей вернутся в семейный бюджет).

Всем известно, что банки не очень любят давать кредит «людям с улицы», т.е. тем, о которых они ничего не знают. Это повышенные риски для кредитной организации, компенсируемые высокой ставкой по кредиту.

Использование кредитной карты Сбербанка для повседневных покупок – это хороший способ показать банку, что вы надежный клиент и умеете добросовестно пользоваться кредитными продуктами. Таким образом, вероятность получения кредита с меньшей процентной ставкой заметно повышается.

Подробнее о получении кредита в Сбербанка с выгодной процентной ставкой читайте в статье «Кредит в Сбербанке без страховки и под низкий процент: реальность или миф«.

2 Бесплатное обслуживание.

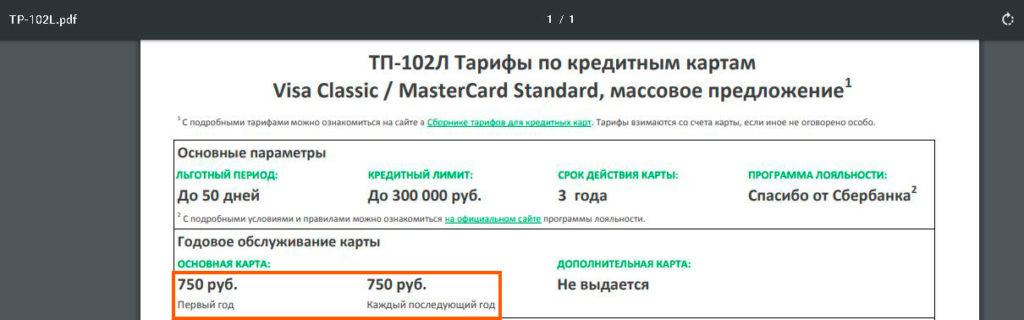

Обычная стоимость обслуживания классической кредитной карты Visa Classic или MasterCard Standard Сбербанка составляет 750 руб./год:

Однако по акции до 31.12.2018 можно получить кредитку с первым бесплатным годом обслуживания:

Перевыпуск карточки будет стоить 150 руб.:

Сбербанк часто предлагает своим действующим клиентам кредитные карты с бесплатным обслуживанием на постоянной основе, в том числе и категории Gold (у них ниже процентная ставка, сейчас 23,9% вместо 27,9%). Это так называемое предодобренное предложение.

Для того, чтобы рассчитывать на предодобренное предложение, нужно либо получать зарплату/пенсию на карту Сбера, либо иметь вклады, либо пользоваться дебетовыми картами Сбера, либо взять потребительский кредит:

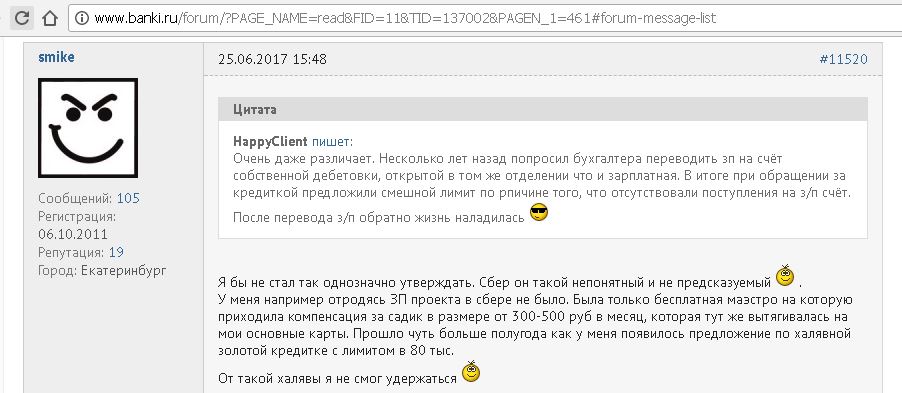

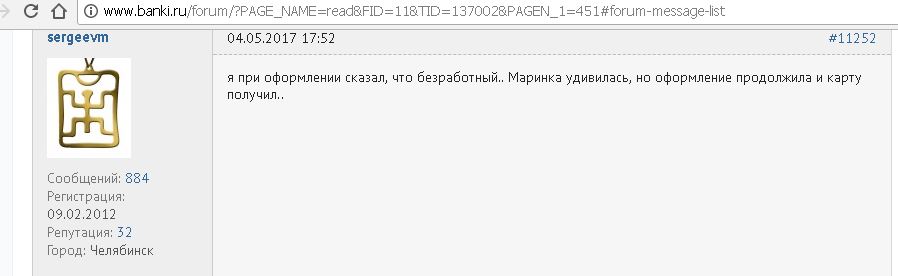

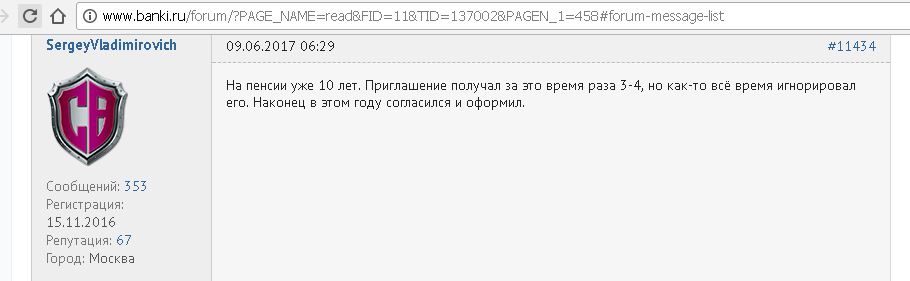

Судя по отзывам, Сбербанк рассылает предодобренные предложения и безработным, и пенсионерам, и людям, имеющим плохую кредитную историю или не имеющим её вовсе:

UPD: 24.05.2019

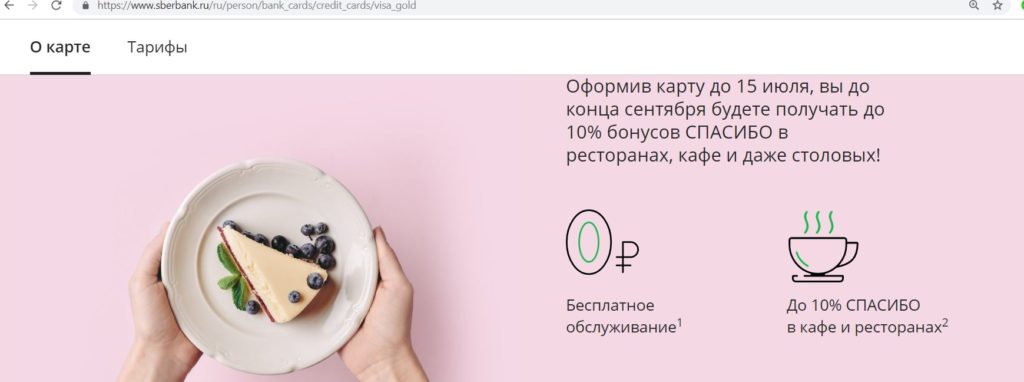

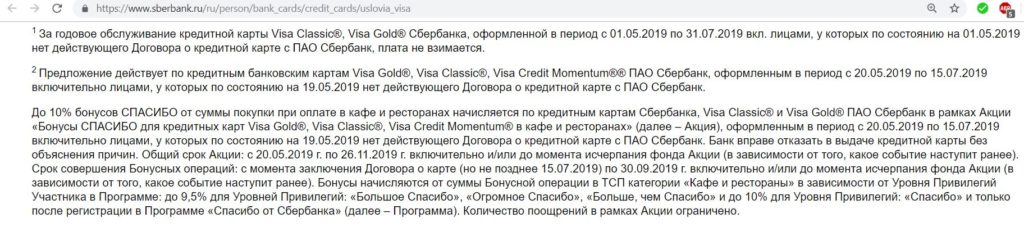

Если выбирать, кредитку какой платежной системы оформлять в Сбербанке, то на данный момент лучше предпочесть платежную систему Visa из-за возможности получения бесплатного обслуживания на весь срок действия карты и акции с кэшбэком 10% бонусами «Спасибо» в категории «Кафе и рестораны» (включая фастфуд).

Бесплатное обслуживание положено по картам Visa Classic и Visa Gold, оформленным в период с 01.05.2019 по 31.07.2019. Предложение актуально для тех, у кого на 01.05.2019 не было действующей кредитки Сбербанка.

Предложение с 10% кэшбэка в кафе и ресторанах до 30.09.2019 действует по кредитным картам Visa Gold, Visa Classic, Visa Credit Momentum, оформленным в период с 20.05.2019 по 15.07.2019.

Значит, при оформлении кредитки Visa Classic или Visa Gold с 20.05.19 по 15.07.19 будет и бесплатное обслуживание, и кэшбэк в 10% на кафе и рестораны.

3 Невысокие требования для оформления карты.

Сбербанк не выдвигает жестких требований для получения кредитки, возраст потенциального владельца карточки должен быть от 21 до 65 лет, также требуется гражданство РФ постоянная регистрация на территории РФ:

Банку не требуются документы, подтверждающие доход, достаточно только паспорта:

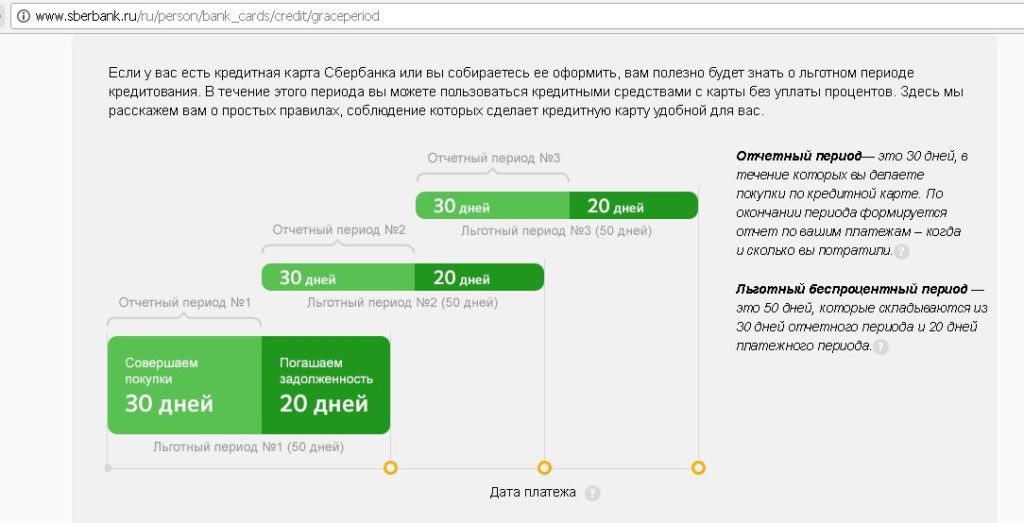

4 Льготный период до 50 дней.

У кредитных карт Сбербанка честный и понятный грейс-период до 50 дней, соблюдая условия которого, можно пользоваться деньгами банка бесплатно.

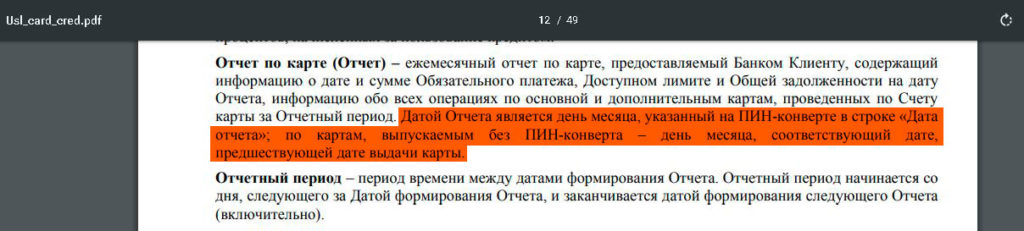

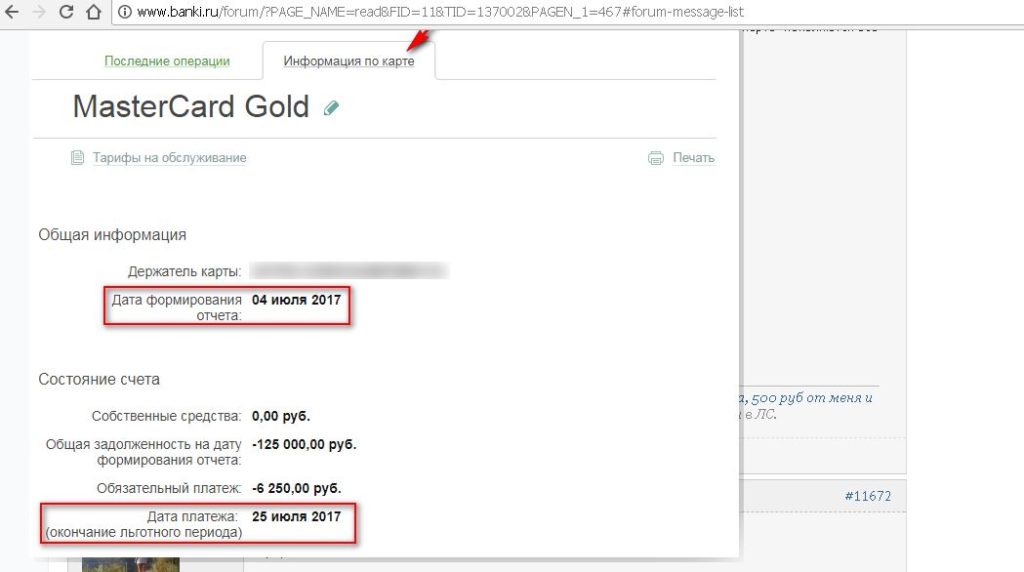

Льготный период распространяется на безналичные покупки товаров и услуг. Отчётный период (период между отчетными датами) составляет 30 дней. Свою отчётную дату можно посмотреть на ПИН-конверте. Если карточка выдается без конверта, то отчетная дата соответствует дню, предшествующему выдаче карты:

Для погашения задолженности за покупки, совершенные в отчетный период, отводится 20 дней (платежный период). Если полностью погасить задолженность за отчетный период в платежном периоде (эта сумма формируется в отчетную дату), то проценты за пользование деньгами банка взиматься не будут. Задолженность, образовавшуюся после отчетной даты, нужно будет погасить уже до следующей даты платежа.

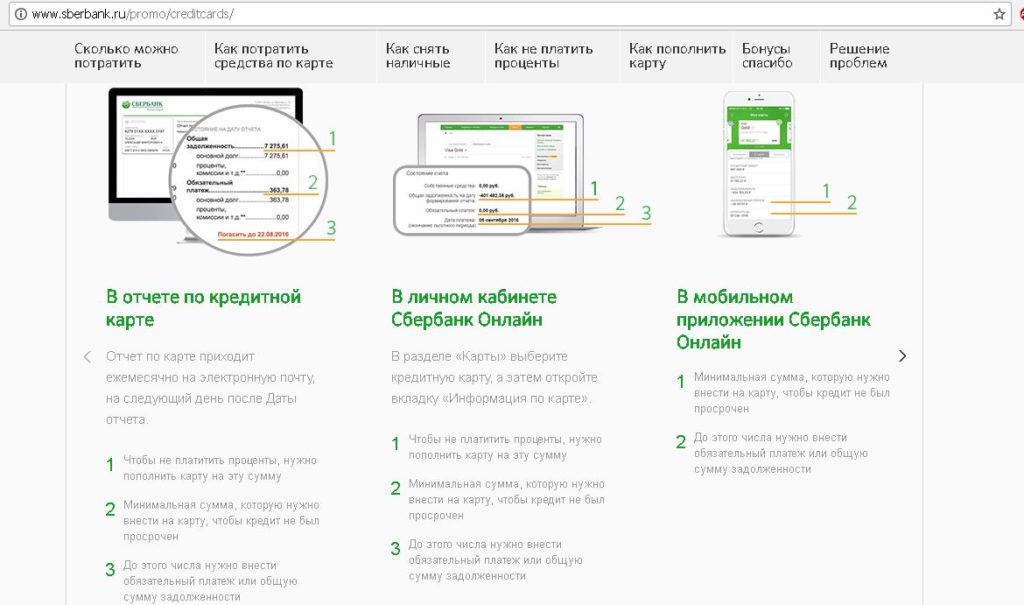

Сумму задолженности, которую нужно внести, чтобы выполнить условия льготного периода, а также крайнюю дату платежа, можно посмотреть в «Сбербанк-онлайн», а также в выписке, которая приходит на электронную почту:

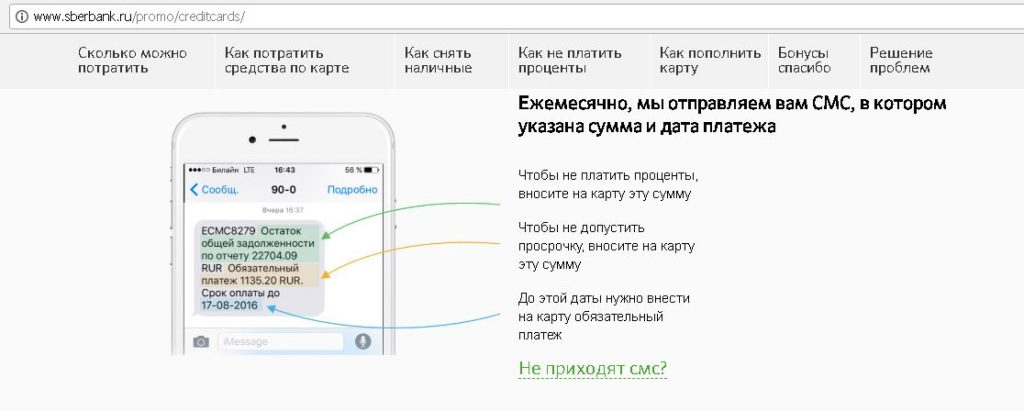

Сбербанк также оповестит вас о необходимых суммах и сроках погашения задолженности по смс:

Если дата платежа выпадает на выходной или праздничный день, то она переносится до первого рабочего дня:

Если до даты платежа не полностью погасить сумму задолженности за прошлый отчетный период (но внести хотя бы обязательный платеж), то льготный период работать не будет и на каждую покупку отчетного периода будет начислен процент (23,9%/27,9% годовых в зависимости от тарифа) за каждый день с момента её совершения:

При этом на новые покупки, совершенные в следующем отчетном периоде, льготный период действовать будет (если погасить всю задолженность на следующую отчетную дату до даты платежа):

Если не внести даже обязательный платеж, после даты платежа на сумму просроченной задолженности будет начисляться неустойка в 36% годовых (до даты платежа будут начисляться стандартные 27,9% или 23,9%):

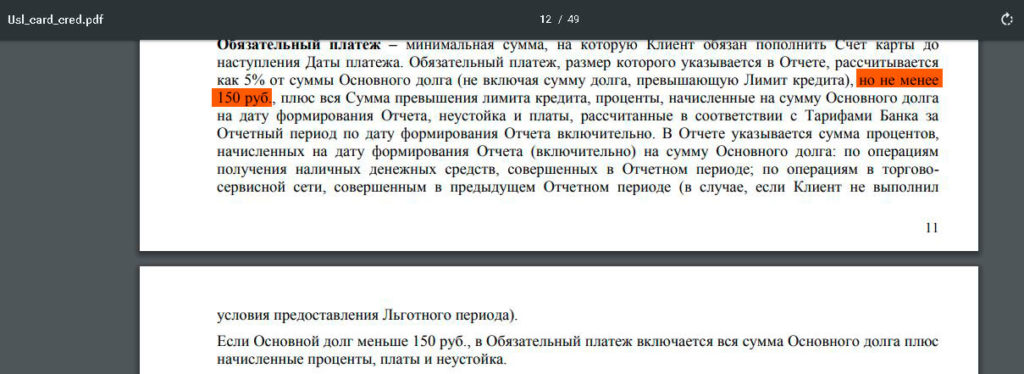

Обязательный платеж составляет 5% от суммы долга плюс проценты и комиссии на дату формирования отчета, но не менее 150 рублей:

Появление просрочки портит кредитную историю.

Важно: Льготный период не распространяется на снятие наличных, на переводы (в том числе и на стягивание с кредитки), на суммы превышения кредитного лимита, на операции в казино. Негрейсовая операция отражается в «Сбербанк-онлайн» как unique, грейсовая как retail. На негрейсовую операцию со следующего дня начинают капать проценты:

Вот список MCC-кодов, которые у Сбе